风险管理

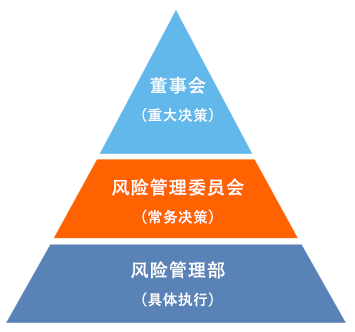

一、风险管理架构

1、平台风险管理体系由董事会、风险管理委员会、风险管理部三部分组成;

2、权责分明,对于风险管理事务,逐级进行审批决策;

3、各板块实行分段责任制,下级对上级负责。

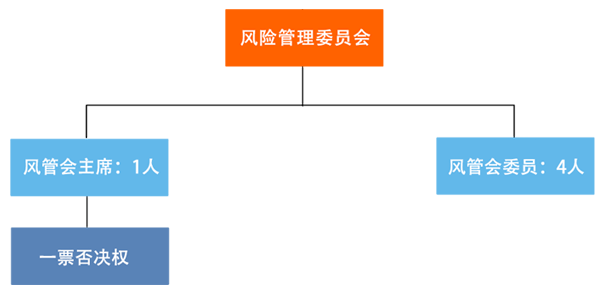

二、风险管理委员会组织架构

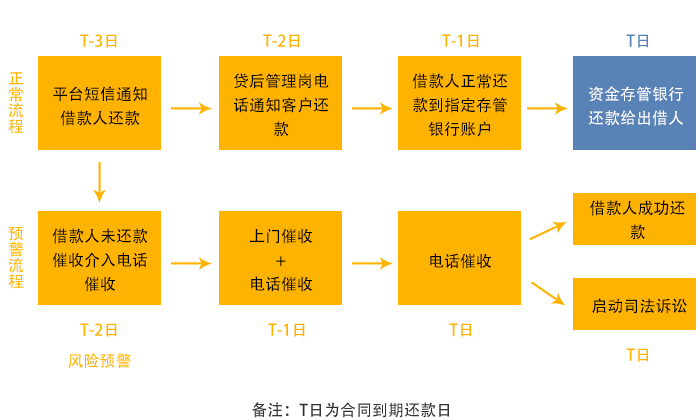

三、风险预警管理流程

四、催收手段及方式情况说明

| 序号 |

催收方式 |

内容 |

主要手段 |

| 1 |

电话催收 |

指负责催收的人员,利用电话进行沟通,并结合计算机系统、周边辅助工具与借款人进行协议,以达成债权回收目标的贷款催收方式。 |

电话催收员在与债务人初步沟通后,需要将所获得的债务人详细信息,包括债务人的最新联络方式、债务人的还款意愿、承诺还款时间和金额等等,忠实地记录在计算机催收系统中。 |

| 2 |

外访催收 |

由电催人员前期进行电话催收和铺垫,在发现重大风险(如欺诈、死亡、被捕)或客户屡次违诺后,会要求外访给予协助。 |

贷后管理人员上门当面找借款人了解情况,追偿欠款。双人操作,注意用语和态度,严禁暴力催收。 |

| 3 |

函件催收 |

通过向欠款人发送催款索款的通知函、律师信、律师函、等简易方式,以达到追回债款和清结债务的目的。 |

由律师协助进行函件整理和发送。 |

| 4 |

诉讼催收 |

通过向法院提起诉讼的方式进行催收。利用国家的威严及强制力对欠款人进行威慑和制裁,从而实现欠款的成功回收。 |

由律师主导,清理帐目,分析成债原因;函件催讨;行政干预;召集债务人会议;债权转移;协作调解;签订还款承诺协议书;请求工商、金融部门配合清帐;诉讼。 |

法定代表人签字: